Depuis 2020, toutes les entreprises françaises envoient leurs factures à destination de la sphère publique, via le portail Chorus Pro. En 2026, 2027, la réforme de la facturation électronique va également s’imposer aux transactions inter-entreprises.

Décryptage et outils pour cette réforme.

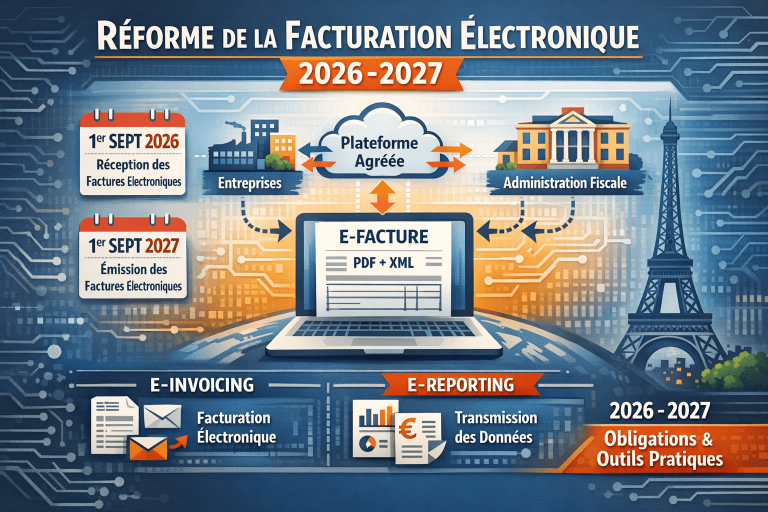

La réforme de la facture électronique 2026 -2027

Initialement prévue pour 2024, dans la foulée de la mise en place de Chorus Pro, la généralisation de la facture électronique a connu plusieurs ajustements en France. Après quelques discussions parlementaires, le calendrier a été confirmé pour 2026-2027

Calendrier de la réforme :

1er septembre 2026 :

- Toutes les entreprises doivent être en capacité de recevoir des factures sous format électroniques à compter de cette date (par ex : facture d’énergie, téléphonie, internet…)

- Les administrations publiques, grandes entreprises et ETI auront également l’obligation d’émettre des factures au format électronique et transmettre leurs données de transaction à l’administration.

1er septembre 2027 :

- Toutes les entreprises devront émettre leurs factures au format électronique et transmettre leurs données de transaction à l’administration.

Qu’est-ce qu’une facture électronique ?

Une facture papier scannée, un pdf simple ou un document envoyé par mail ne sont pas considéré comme des factures électroniques.

Le bulletin officiel des finances publiques cite les obligations et techniques permettant d’obtenir une facture électronique recevable :

… l’authenticité de l’origine, l’intégrité du contenu et la lisibilité d’une facture, que celle-ci se présente sous forme papier ou électronique, doivent être assurées à compter du moment de son émission et jusqu’à la fin de sa période de conservation,…

Ces conditions peuvent être assurées, au choix de l’assujetti :

– par la mise en place, par ce dernier, d’un ou plusieurs contrôles établissant une piste d’audit fiable entre une facture et la livraison de biens ou la prestation de services qui en est le fondement (sous-section 2, BOI-TVA-DECLA-30-20-30-20) ;

– par le recours à la signature électronique avancée fondée sur un certificat qualifié et créée par un dispositif sécurisé de création de signature (sous-section 3, BOI-TVA-DECLA-30-20-30-30) ;

– par l’utilisation de l’échange de données informatisées (EDI) répondant aux normes prévues par le code général des impôts (sous-section 4, BOI-TVA-DECLA-30-20-30-40).

Source : BOFIP – Bulletin Officiel des Finances Publiques : https://bofip.impots.gouv.fr/bofip/1406-PGP.html/identifiant=BOI-TVA-DECLA-30-20-30-20131018

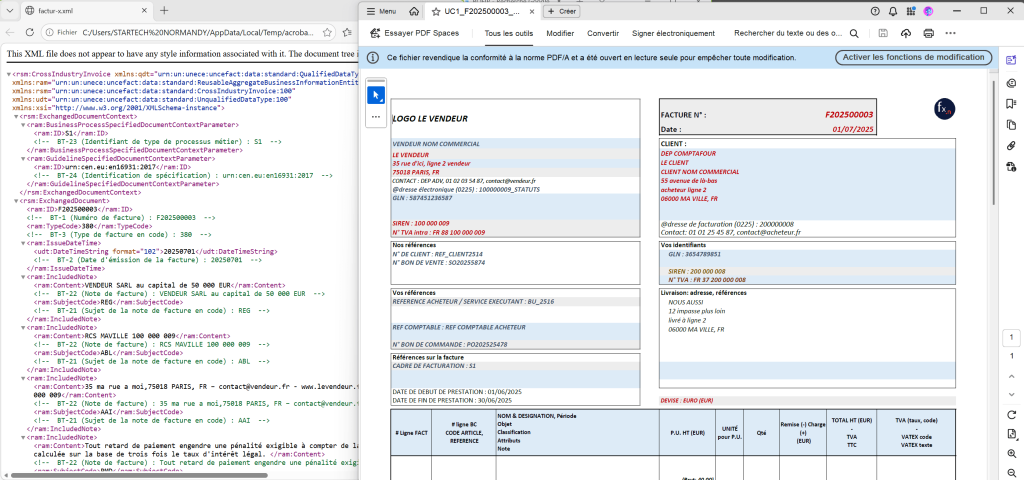

Format de facture électronique et réforme de la facturation électronique

Dans la cadre de la réforme de la facturation électronique, les échanges de données informatisées (EDI) devraient être majoritaires, si ce n’est généralisés.

De même, le format Facture-X est souvent cité. Ce dernier intègre à la fois un fichier lisible par l’humain de type pdf et un fichier de type XML permettant l’envoi des données dans des systèmes informatiques afin de le lire.

Exemple de facturX avec à gauche la facture au format XML et à droite à la facture au format PDF

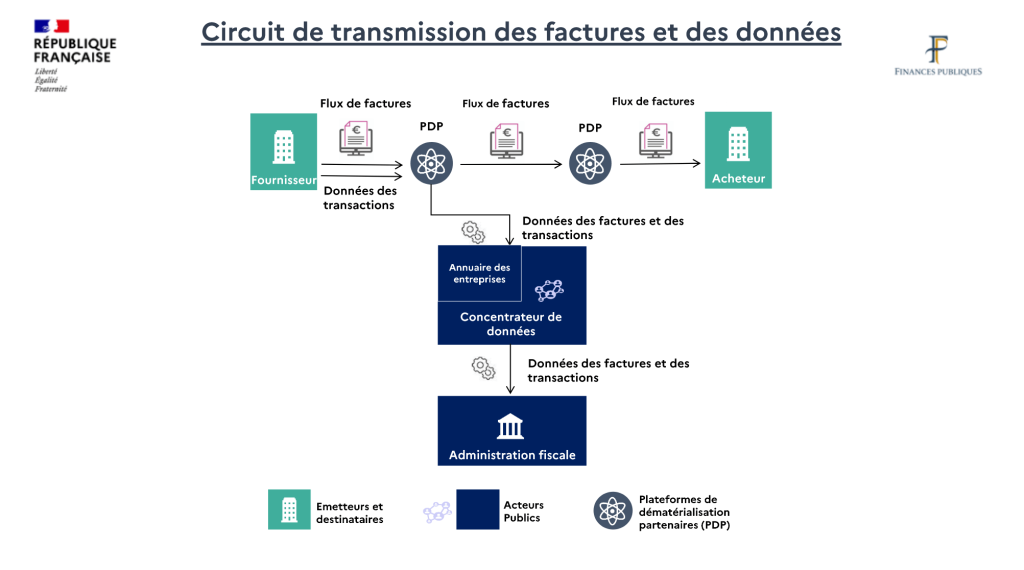

Circuit de transmission des données fiscales et comptables

Le circuit de transmission envisagé pour les données comptables est le suivant :

Chaque entreprise se connecte à une plateforme agrée (PA) qui va interroger un annuaire unique pour rechercher l’entreprise destinatrice. Laquelle peut recevoir votre facture depuis sa propre plateforme agréée.

Source : impots.gouv.fr https://www.impots.gouv.fr/sites/default/files/media/1_metier/2_professionnel/EV/2_gestion/290_facturation_electronique/circuit-de-transmission-des-factures-et-des-donnees.pdf

Quid des factures à destination des particuliers ? ou d’une entreprise basée à l’étranger ?

La réforme de la facture électronique comprend 2 champs :

- L’E-invoicing : Le fait d’émettre et de recevoir des factures au format électronique

- L’E-reporting : le fait de transmettre les données de transaction et de paiement à l’administration.

Dans le cas d’une facture à destination d’un particulier, le particulier pourra toujours demander une facture ou un ticket de carte pour ses besoins personnels. L’entreprise devra, en plus, transmettre ses données de transaction et de paiement à l’administration. (NB : ces données peuvent être transmises automatiquement via la caisse choisie.)

Sélectionner sa ou ses plateformes agréées

Initialement appelée PDP (Plateforme de dématérialisation partenaire) puis PA (plateforme agrée), ces outils permettront de gérer l’e-invoicing et l’e-reporting en transmettant les données à la fois à l’administration fiscale, puis à l’acheteur.

Vous trouverez la liste des plateformes agréées sur le site impots.gouv.fr : https://www.impots.gouv.fr/je-consulte-la-liste-des-plateformes-agreees

(NB : partez bien des listes officielles des plateformes agréées. Certaines arnaques usurpent les logos « plateformes agréés » et « plateformes compatibles »).

Cas d’usages spécifiques

Il existe de nombreux « cas d’usages » spécifiques :

- Facture déjà payée par l’acheteur

- Frais payés par des collaborateurs avec ou sans facture adressée à l’entreprise

- Facture de débours

- Facture à payer à un tiers, intermédiaire de paiement (ex : sur une marketplace)

- Auto-facturation

- Etc.

Un cas d’usage est un scénario concret de facturation, qui prend en compte un contexte métier spécifique ou un mode de fonctionnement particulier. L’objectif est d’offrir un cadre commun et précis aux entreprises et éditeurs de logiciels pour adapter leurs outils et processus de facturation.

La norme Afnor XP Z12-014 indique comment certains champs peuvent être pris en compte par les plateformes agréées pour répondre à ces cas d’usages.

Se préparer à la réforme de la facturation électronique ?

Pour émettre vos factures sous format électronique, les recevoir et transmettre les données à l’administration, il faut choisir une plateforme agréée. Il est possible de choisir plusieurs plateformes, en fonction de vos services et besoins.

Demander conseil :

Si vous utilisez déjà un logiciel de facturation, un logiciel métier ou un ERP, prenez contact avec la société qui édite ce logiciel afin de connaitre les solutions proposées. Peut-être qu’elle travaille déjà avec une plateforme agréée.

Votre expert-comptable ou comptable doit également pouvoir vous conseiller.

Attention, il peut y avoir des coûts supplémentaires. N’hésitez pas à interroger et consulter d’autres plateformes agréées au besoin.

Repenser ses outils de facturation :

Si vous n’utilisez pas de logiciel de facturation ou de logiciel métier, c’est peut-être l’occasion de choisir également un logiciel de facturation.

De même, certaines plateformes agréées proposent plus que la simple transmission de données fiscales : centralisation des informations, suivi de la trésorerie et des factures en attentes, etc.

Préparer l’importation de données :

En fonction de vos outils actuels et de la solution que vous retiendrez, pensez aux données que vous aurez à importer. Vous pouvez commencer à lister les SIRET des entreprises et organismes avec lesquels vous interagissez, afin de les importer plus facilement.

Sources :

- Tout savoir sur la facturation électronique pour les entreprises (site Economie.gouv.fr)

- Circuit de transmission des factures et données (Site: impots.gouv.fr)

- Norme Afnor : Cas d’usage B2B applicables dans le cadre de la Réforme Facture Electronique en France. (Afnor – février 2026) – Les cas d’usages sont présentés dans les documents en annexe